Structure de la valeur ajoutée

Structure de la valeur ajoutée brute par secteur économique

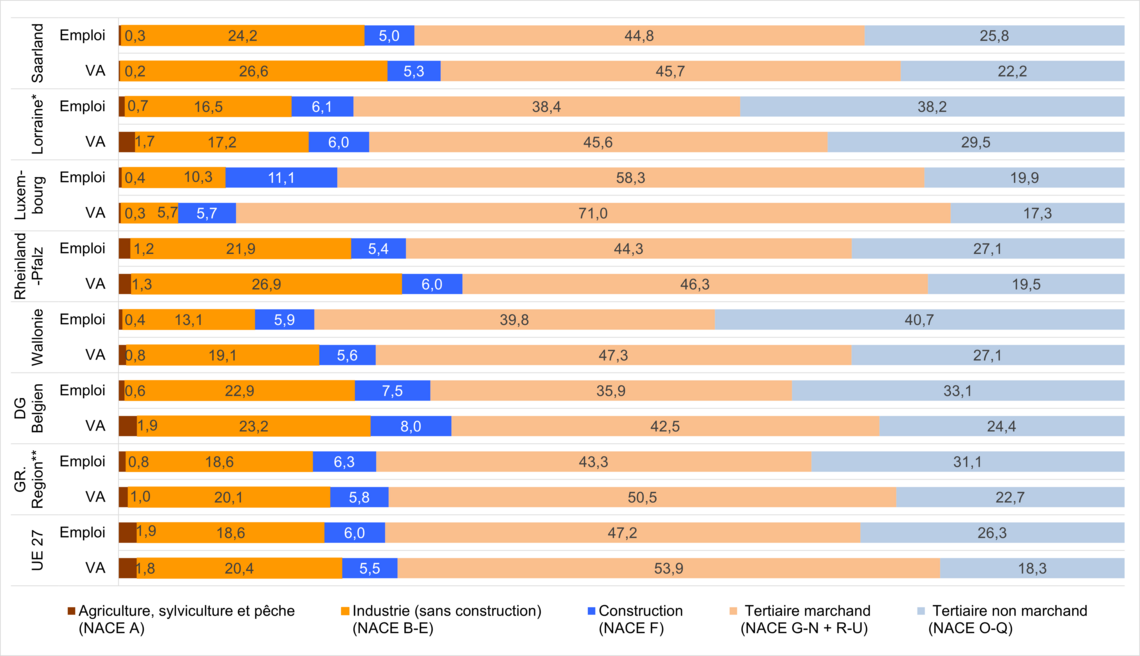

La structure de la valeur ajoutée évolue continuellement, en fonction des mutations de l’économie et de la modification des équilibres sectoriels de l’emploi. Pour autant, en fonction des gains de productivité, souvent permis par les évolutions technologiques, l’évolution de l’emploi dans un secteur ne s’accompagne pas systématiquement d’une évolution similaire de la création de valeur ajoutée. Aussi, certains secteurs à forte valeur ajoutée créent proportionnellement davantage de valeur ajoutée qu’ils n’occupent d’emploi. Inversement, certains secteurs sont plus intensifs en main-d’œuvre qu’en création de valeur. La comparaison de la structure de l’emploi salarié et de la structure de la valeur ajoutée brute permet d’observer ces différences.

Structure de l’emploi salarié et de la valeur ajoutée brute en Grande Région

*Lorraine 2021 | GR.Région avec Lorraine 2021

Structure de l’emploi salarié et de la valeur ajoutée brute (nominale) par secteur économique en 2022, répartition en %

Calculs : IBA·OIE

Sources : Wallonie, DG Belgien: Emploi salarié et Valeur ajoutée brute :ICN, Comptes régionaux | Saarland, Rheinland-Pfalz: Emploi salarié: Erwerbstätigenrechnung der Länder ; Valeur ajoutée brute : Volkswirtschaftliche Gesamtrechnungen der Länder (Revision 2019) | Lorraine: Emploi salarié : INSEE Estimations d'emploi; données 2022 provisoires ; Valeur ajoutée brute : INSEE, Valeurs ajoutées régionales base 2014 (2022 provisoire). | Luxembourg: Emploi salarié : Eurostat ; Valeur ajoutée brute : STATEC, Comptes nationaux (NACE Rev.2) | UE-27 : Emploi salarié et Valeur ajoutée brute : Eurostat

Le secteur tertiaire, le secteur le plus créateur de valeur ajoutée

En Grande Région, le secteur tertiaire occupe une place prépondérante dans l’emploi et dans la répartition de la création de valeur ajoutée (74,4 % des emplois pour 73,1 % de la valeur ajoutée créée). Les services marchands emploient le plus de salariés et sont les plus importants contributeurs à la création de valeur ajoutée.

On remarque dans les économies de toutes les composantes que la part de valeur ajoutée créée par les services marchands est supérieure à la part de salariés occupés. Cette différence est particulièrement flagrante au Luxembourg où pour 58 % des salariés du pays, les services marchands produisent 71 % de la valeur ajoutée. Cela s’explique par la surreprésentation au Grand-Duché des activités de la finance, de la banque et des assurances. A l’inverse, les services non-marchands créent moins de valeur ajoutée qu’ils n’emploient de salariés (31,1 % des emplois contre 22,7 % de la valeur ajoutée en Grande Région). L’enseignement, la santé humaine et l’action sociale sont en effet des activités peu créatrices de valeur ajoutée. Ce secteur joue pour autant un rôle important dans les économies lorraine, wallonne et en Communauté germanophone de Belgique car il occupe une place dans l’emploi supérieure à la moyenne grand-régionale, et donc contribue davantage à la création de valeur ajoutée (entre 24 et 30 %) que dans le reste de la Grande Région. On remarque cependant dans ces trois territoires que le secteur non-marchand emploie une part des salariés significativement plus importante que la contribution du secteur à la création de valeur ajoutée (écarts entre la part de l’emploi et la part de la valeur ajoutée se situant entre 8 et 14 %), par rapport au Luxembourg et aux deux Länder allemands (écarts entre 7,6 et 2,6 pp). Ces différences tendent à indiquer que plus les services non-marchands occupent une place importante dans l’emploi, moins la création de valeur ajoutée progresse rapidement. L’écart vient alors à se creuser entre la part des emplois dans le secteur marchand et la contribution de ce secteur à la création de valeur ajoutée.

L'industrie est toujours un puissant moteur de valeur ajoutée

L’industrie (hors construction), dont le poids dans l’emploi est en diminution (18,6 % des salariés en Grande Région en 2022) produit cependant encore presque un cinquième de la valeur ajoutée de l’espace de coopération (20,1 %).

Dans les Länder allemands notamment, elle est à l’origine de plus d’un quart de la valeur ajoutée créée pour plus d'un cinquième des salariés. Le territoire de l'UE-27 a rattrapé son retard en termes de part de l'emploi industriel et de valeur ajoutée créée et se trouve à égalité avec la Grande Région en 2022. Ce rapprochement s'explique principalement par le fait que le nombre de salariés dans l'industrie a diminué de 4% dans la Grande Région depuis 2013, alors que la valeur ajoutée a augmenté de plus de 50%.

En Rhénanie-Palatinat et en Wallonie notamment, cette différence entre la part de la valeur ajoutée créée par l’industrie et la part des salariés qu’elle emploie dépasse 5 respectivement 6 points de pourcentage, ce qui témoigne de la présence dans ces territoires d’activités industrielles à forte valeur ajoutée. Pour autant, le poids de l’industrie dans la structure globale de valeur ajoutée faiblit (20,1 % en 2022 contre 24,0 % en 2003). En effet, bien que la valeur ajoutée créée par le secteur augmente (+ 51,8 % depuis 2003) la somme totale de la valeur ajoutée à l’échelle de la Grande Région progresse plus rapidement (+ 82,7 % depuis 2003).

La construction, un secteur intensif en main-d’œuvre

La construction contribue en Grande Région à la création de à 5,8 % de la valeur ajoutée, une part légèrement inférieure à celle occupée par l’emploi (6,3 %), signe d’un secteur intensif en main-d’œuvre.

Ce phénomène est particulièrement marqué au Luxembourg, où le secteur emploie plus d’un salarié sur dix mais contribue moins de 6 % de la valeur ajoutée. La Communauté germanophone de Belgique est une exception en Grande Région car la part de la valeur ajoutée créée par le secteur (8%) est la plus importante au sein de l’espace de coopération, est légèrement supérieure à la part des salariés.

Pour une analyse plus détaillée de la structure de l’emploi salarié en Grande Région par secteur économique, voir la page : emploi salarié.