Mesures pour le maintien de l'emploi dans la Grande Région

Télétravail et chômage partiel : de profonds bouleversements pour les frontaliers

Au printemps 2020, l'épidémie de COVID-19 se propage en Europe et se transforme rapidement en pandémie.

Des mesures sont prises par les gouvernements nationaux afin d'endiguer la propagation du virus. Au sein de la Grande Région, ces mesures vont fortement modifier les habitudes et la vie quotidienne des travailleurs comme des citoyens. Les effets de la fermeture des frontières au sein de l'espace de coopération ne sont pas seulement restés dans la mémoire des frontaliers.

Après deux années de crise sanitaire, nous nous concentrons sur les deux mesures de politique de l'emploi visant à permettre aux travailleurs, y compris les frontaliers, de poursuivre leur activité professionnelle : d'une part, l'extension rapide des possibilités de télétravail et, d'autre part, l'adaptation du régime de chômage partiel.

Télétravail et sécurité sociale

Le télétravail doit être réglementé et régulé dans chaque État (droit du travail, équipement, confidentialité). Pour les travailleurs frontaliers, il existe cependant des obstacles supplémentaires. Les personnes qui travaillent depuis leur domicile dans leur pays de résidence peuvent, le cas échéant, ne plus être considérées comme des frontaliers et doivent être traitées différemment sur le plan social et fiscal.

La législation européenne prévoit le principe suivant : Une personne qui exerce son activité professionnelle dans plusieurs États membres de l'Union européenne ne peut être soumise à l'obligation de cotiser que dans un seul pays. Dans le cas présent, le travailleur frontalier reste assujetti à la sécurité sociale dans son pays d'emploi habituel si l'emploi dans son pays de résidence dans le cadre du télétravail ne dépasse pas 25% de son temps de travail total ou de sa rémunération.

Au-delà de cette limite (si l'activité dans le pays de résidence représente 25% ou plus du temps de travail total / de la rémunération totale), le travailleur doit être assuré socialement dans son pays de résidence et est soumis à la sécurité sociale de ce pays pour l'ensemble de ses revenus. Compte tenu des différences d'imposition entre les pays, les conséquences financières peuvent être énormes pour le travailleur. De plus, l'entreprise du pays d'emploi doit payer des cotisations de sécurité sociale dans le pays de résidence du travailleur. Elle doit inscrire le travailleur auprès de l'organisme de sécurité sociale étranger et y verser les cotisations de sécurité sociale étrangères, ce qui représente une charge de travail considérable et constitue un obstacle au télétravail des travailleurs frontaliers.

Dès le début de la crise sanitaire, un accord a été trouvé entre les pays de la Grande Région pour que les travailleurs puissent télétravailler au-delà du seuil des 25 % tout en continuant à cotiser dans leur pays d’activité. Ils pouvaient ainsi recourir au télétravail au même titre que les autres salariés. Pour faire face à la crise, cette flexibilité par rapport au règlement européen a été prolongée en 2021 et s’appliquera jusqu’au 30 juin 2022 pour les pays de l’Union européenne.

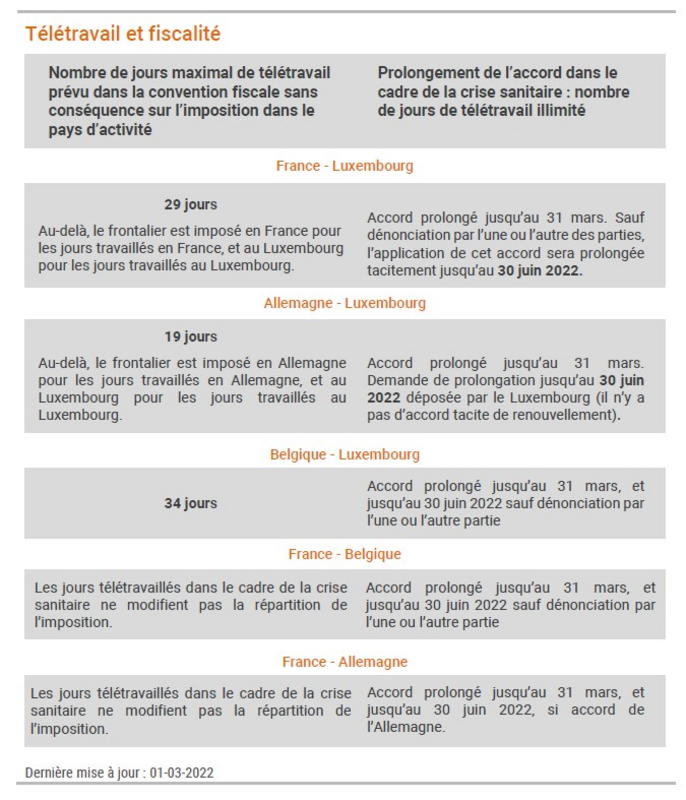

Le télétravail et ses conséquences fiscales pour les travailleurs frontaliers

Afin de simplifier le télétravail pour les frontaliers, les autorités de la Grande Région avaient déjà décidé mi-mars 2020 que le télétravail sans restriction dans le pays de résidence n'aurait pas d'impact sur l'imposition des frontaliers, qui s'effectue dans le pays d'activité (seuls les frontaliers de France vers l'Allemagne et d'Allemagne vers la France qui résident dans la zone frontalière paient leurs impôts dans le pays de résidence).

D'autres accords fiscaux (France-Belgique, France-Allemagne) stipulent que les travailleurs frontaliers (qui n'ont pas le statut de travailleur frontalier au sens fiscal) paient leurs impôts dans les pays respectifs au prorata du temps travaillé dans chaque pays.

L'accord entre les pays, mis en place mi-mars 2020, prévoit que les jours travaillés en télétravail dans le pays de résidence n'ont pas d'impact sur l'imposition.